En 2025, plus de 51 millions de bénéficiaires de Medicare aux États-Unis dépendent du programme Part D pour couvrir leurs médicaments sur ordonnance. Ce système, lancé en 2006, n’existe pas pour offrir des soins gratuits - il existe pour réduire les coûts. Et la clé de cette réduction, c’est l’usage massif des médicaments génériques.

Comment les génériques font économiser des milliards

Les génériques ne sont pas des copies de basse qualité. Ce sont des versions identiques, sur le plan chimique et thérapeutique, des médicaments de marque, mais vendues à un prix bien plus bas. Dans Medicare Part D, 87,3 % des ordonnances remplies en 2023 concernaient des génériques. Pourtant, ces médicaments ne représentent que 24,1 % des dépenses totales en médicaments. Les médicaments de marque, qui ne représentent que 12,7 % des prescriptions, absorbent 75,9 % du budget.

La raison ? Un générique coûte en moyenne 18,75 $ par ordonnance à Medicare, contre 156,42 $ pour un médicament de marque. Cela signifie que chaque fois qu’un patient prend un générique au lieu d’un médicament de marque, le programme économise plus de 137 $. En 2023, cette différence a permis d’éviter des dépenses de 1,37 billion de dollars depuis 2006.

Le système en couches : comment les formularies poussent les génériques

Medicare Part D ne force pas les patients à prendre des génériques. Il les incite, par une structure en couches appelée formulary tiered. Les plans privés qui gèrent Part D classent les médicaments en cinq niveaux de coûts :

- Tier 1 : Génériques préférés - copay de 0 à 10 $

- Tier 2 : Génériques standard - copay moyen de 15,25 $

- Tier 3 : Médicaments de marque préférés - copay de 45 à 75 $

- Tier 4 : Médicaments de marque non préférés - copay de 80 $ ou plus

- Tier 5 : Médicaments de spécialité - coûts élevés, souvent basés sur un pourcentage

Les génériques sont placés en bas de l’échelle pour que les patients les choisissent naturellement. Si un patient prend un générique en Tier 1, il peut payer 0 $ par mois. Le même médicament en version de marque, en Tier 3, coûte jusqu’à 45 $ par mois. Sur une année, cela fait une économie de 540 $ par médicament.

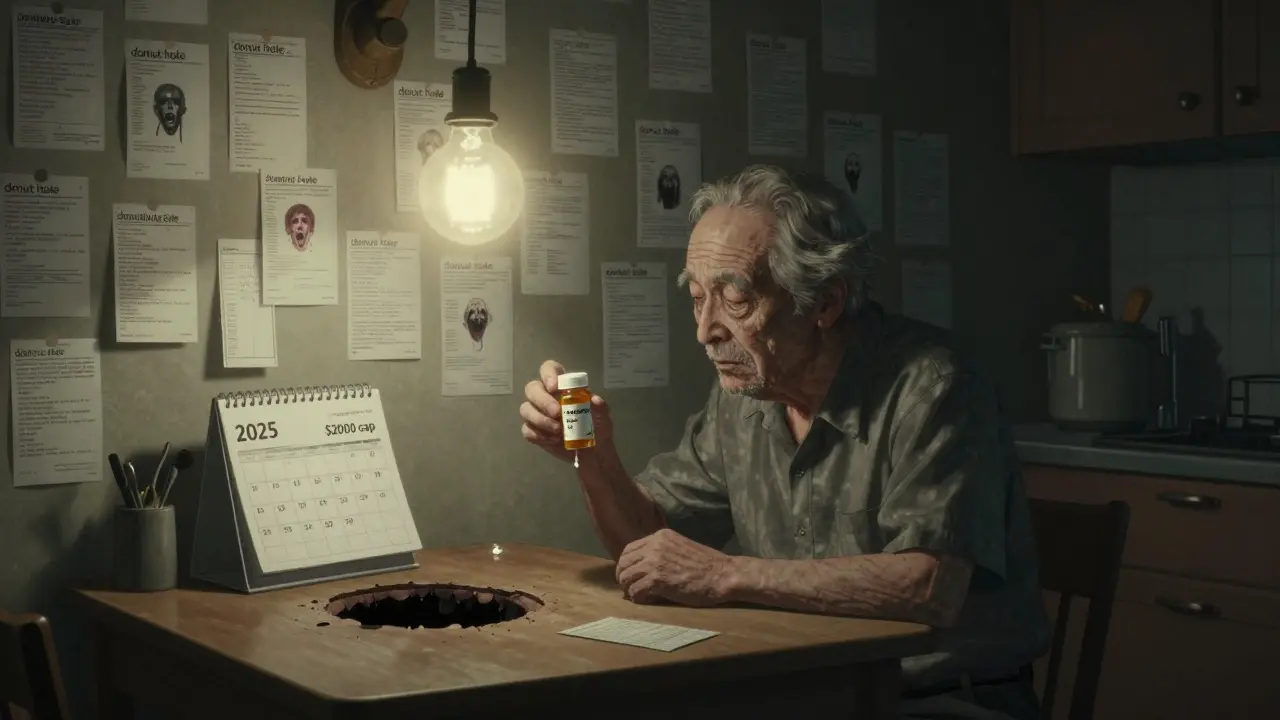

La faille du « donut hole » et les nouvelles règles

Jusqu’en 2019, les patients entraient dans une zone d’ombre appelée « donut hole » (trou de couverture) après avoir dépensé 4 020 $ en médicaments. Là, ils devaient payer jusqu’à 70 % du prix des médicaments de marque. C’était une trappe financière.

Aujourd’hui, la loi Bipartisan Budget Act de 2018 a changé la donne. Depuis 2025, les patients paient seulement 25 % du prix négocié pour les génériques - et pour les médicaments de marque - pendant toute la phase de couverture, y compris le « donut hole ». En phase catastrophique, ils paient soit 5 % du prix, soit une somme fixe : 4,15 $ pour un générique, 10,35 $ pour un médicament de marque.

La loi sur l’inflation de 2022 a ajouté deux protections majeures : un plafond mensuel de 35 $ pour l’insuline (depuis 2023) et un plafond annuel de 2 000 $ pour les dépenses de poche (depuis 2025). Cela signifie que même si un patient prend un générique coûteux en Tier 5, il ne paiera jamais plus de 2 000 $ par an. Cette règle change la dynamique : les patients peuvent maintenant prendre des génériques de haute qualité sans craindre de se ruiner.

Qui gagne et qui perd dans ce système ?

Les bénéficiaires gagnent énormément. Une étude de la Kaiser Family Foundation montre que les patients qui choisissent un générique en Tier 1 économisent en moyenne 1 560 à 2 340 $ par an par médicament. Des témoignages sur Reddit confirment : « Mon amlodipine générique coûte 0 $, la version de marque (Norvasc) coûte 45 $ par mois. »

Les plans d’assurance gagnent aussi. Moins de dépenses = moins de primes à payer. Le gouvernement américain économise 14,2 milliards de dollars par an en subventions et en couverture catastrophique grâce à l’usage des génériques.

Mais il y a des perdants. Certains patients, surtout à faible revenu, évitent encore de prendre leurs médicaments par peur des coûts. 32,1 % des bénéficiaires les plus pauvres déclarent avoir sauté des doses malgré la disponibilité des génériques. Pourquoi ? Parce que même un copay de 10 $ peut être trop cher quand on vit avec 1 200 $ par mois.

Et puis il y a les fabricants. Les trois plus grands producteurs de génériques - Teva, Mylan et Sandoz - contrôlent 63,2 % du marché Medicare. Leur modèle repose sur des volumes élevés et des marges faibles. Mais la loi sur l’inflation oblige maintenant les fabricants à rembourser les augmentations de prix supérieures à l’inflation. En 2023, 14,7 % des génériques ont vu leur prix baisser, contre seulement 8,3 % en 2022.

Les pièges à éviter : formularies changeants et substitutions automatiques

Le système fonctionne bien… tant qu’on le comprend. Mais les plans changent chaque année. En 2023, 63,2 % des bénéficiaires auraient payé plus cher s’ils avaient gardé le même plan sans vérifier les modifications de formulary. Un générique qui était en Tier 1 en 2024 peut être en Tier 3 en 2025 - sans raison médicale, juste parce que le plan a négocié un meilleur prix avec un autre fabricant.

De plus, les pharmaciens peuvent substituer automatiquement un générique à un médicament de marque, sauf si le médecin a écrit « dispense as written ». En 2022, 58,6 % des génériques ont été substitués sans demande explicite du patient. Ce n’est pas un problème… sauf si le générique cause des effets secondaires différents.

Le meilleur conseil ? Pendant la période d’inscription annuelle (du 15 octobre au 7 décembre), utilisez l’outil Medicare Plan Finder. Les patients qui l’utilisent économisent en moyenne 427 $ par an. Vérifiez que vos médicaments sont en Tier 1, que les pharmacies locales sont « préférées », et que le plan couvre bien vos traitements.

Que réserve l’avenir ?

À partir de 2025, un nouveau programme oblige les fabricants à offrir des remises supplémentaires sur les médicaments pendant les phases de couverture initiale et catastrophique. Cela devrait pousser la part des génériques à 91,5 % d’ici 2027.

Le système est en train de devenir plus juste. Les patients n’ont plus à choisir entre leur santé et leur budget. Mais il reste une faille : la complexité. Les formularies sont trop difficiles à comparer. Les patients doivent devenir des experts en pharmacie pour ne pas se faire avoir.

La solution ? Plus de transparence. Plus d’aide. Et surtout, ne jamais supposer que votre plan actuel est le meilleur. Chaque année, vérifiez. Parce que dans Medicare Part D, le générique n’est pas juste une option - c’est la clé pour survivre économiquement.

Pourquoi les génériques coûtent-ils si peu dans Medicare Part D ?

Les génériques ne nécessitent pas de coûteuses recherches ou campagnes publicitaires. Une fois que le brevet d’un médicament de marque expire, d’autres fabricants peuvent le produire à moindre coût. Medicare négocie des prix bas avec ces fabricants, et les plans d’assurance les placent dans les couches les moins chères pour encourager leur utilisation. Le résultat : un médicament identique peut coûter 10 fois moins cher.

Tous les génériques sont-ils équivalents ?

Oui, sur le plan chimique et thérapeutique. La FDA exige que les génériques aient la même dose, la même forme, le même mode d’action et la même efficacité que le médicament de marque. Mais certains patients rapportent des différences de tolérance, souvent dues à des excipients (remplisseurs, colorants). Si un générique vous fait mal au ventre ou vous donne des maux de tête, demandez une exception à votre plan - 78,4 % des demandes sont approuvées.

Que faire si mon générique est soudainement retiré de la liste ?

Votre plan doit vous avertir au moins 60 jours avant de changer la couverture. Vous avez alors le droit de demander une « détermination de couverture » pour continuer à prendre le médicament, surtout s’il est essentiel à votre santé. Si vous avez été stable sur ce traitement pendant plus de 6 mois, la demande a de fortes chances d’être acceptée. Ne changez pas de médicament sans vérifier les alternatives.

Les génériques sont-ils aussi efficaces pour les maladies chroniques comme le diabète ou l’hypertension ?

Oui. Des études indépendantes, comme celles du National Academy of Medicine, montrent que les génériques pour l’hypertension, le diabète ou les maladies cardiaques sont aussi efficaces que les médicaments de marque. Des millions de patients les prennent chaque jour sans problème. Le seul cas où un médicament de marque peut être préféré, c’est lorsqu’un patient réagit mal à un générique - ce qui est rare.

Comment savoir si mon plan couvre bien les génériques ?

Allez sur Medicare.gov, utilisez l’outil Plan Finder, entrez vos médicaments et vos codes postaux. Comparez les plans selon le coût total annuel (primes + copays). Cherchez ceux qui proposent des copays de 0 $ pour les génériques en Tier 1. Les plans avec les meilleures notes pour les génériques sont souvent SilverScript, Humana et Aetna. Ne vous fiez pas à la réputation - vérifiez les données.

Commentaires (11)

- Raphael paris

- décembre 30, 2025 AT 00:51

Les génériques c’est bien mais qui vérifie vraiment la qualité ? J’ai vu des trucs qui faisaient plus mal que le médicament d’origine.

- Dominique Hodgson

- décembre 31, 2025 AT 01:52

France a interdit les génériques en 2012 parce que c’était de la merde. Les Américains sont des naïfs.

- Yseult Vrabel

- janvier 1, 2026 AT 09:45

OH MON DIEU JE VIENS DE COMPRENDRE QUE J’AI PAYÉ 5000€ POUR DES MÉDICAMENTS QUI COÛtaient 15€ EN GÉNÉRIQUE 😭 C’EST UNE VRAIE ARNAQUE ICI EN FRANCE !

- Elaine Vea Mea Duldulao

- janvier 2, 2026 AT 09:11

Je sais que c’est dur de changer de routine mais vérifier son plan chaque année peut vraiment sauver des vies et des économies. Tu as le droit de demander, tu as le droit de chercher. 💪

- Alexandra Marie

- janvier 2, 2026 AT 16:25

Le fait que les pharmaciens puissent substituer sans demander… c’est pas un système, c’est un jeu de roulette russe avec ta santé. 😏

- Myriam Muñoz Marfil

- janvier 2, 2026 AT 18:24

Je viens de passer 45 minutes sur Medicare.gov et j’ai économisé 600$ sur mon plan. Vous avez pas idée à quel point c’est facile. C’est juste qu’il faut pas être paresseux.

- Brittany Pierre

- janvier 4, 2026 AT 02:56

LE SYSTÈME EST UN PYRAMIDAL DE BONNES INTENTIONS MAIS LES FABRICANTS SONT DES VAMPIRES QUI SUCKENT LES BÉNÉFICIAIRES PAR LES FORMULARIES QUI CHANGENT TOUT LE TEMPS 😵💫 #MedicareTrap #GénériquesCestPasMagique

- Valentin PEROUZE

- janvier 5, 2026 AT 05:15

Et si tout ça c’était un plan pour forcer les gens à prendre des génériques fabriqués en Chine avec des métaux lourds ? La FDA est corrompue depuis 2010. Regarde les rapports cachés.

- Joanna Magloire

- janvier 6, 2026 AT 03:42

Je prends mon générique depuis 5 ans. 0$ par mois. Je vis. 😊

- Emily Elise

- janvier 7, 2026 AT 02:34

Vous avez vu la partie sur le plafond de 2000$ ? C’est une révolution. Les gens qui disent que c’est pas assez… ils ont jamais eu un compte bancaire à zéro. C’est déjà un miracle.

- Jeanne Noël-Métayer

- janvier 7, 2026 AT 21:56

Il faut distinguer les biosimilaires des génériques classiques. Les génériques sont des entités moléculaires identiques, tandis que les biosimilaires, qui sont des protéines recombinantes, présentent une hétérogénéité structurelle non négligeable, ce qui peut induire une variabilité immunogène dans les populations à risque, notamment les patients âgés présentant une polymorphie du système HLA. Donc oui, les génériques sont efficaces… mais pas pour tout. Et les formularies ne tiennent pas compte de cette nuance pharmacogénomique. Le système est archaïque.

Poster un commentaire

Catégories

Articles populaires